华体会体育2串1

,大学生新闻发布平台

CMA重要知识点:单独售价

CMA重要知识点之单独售价

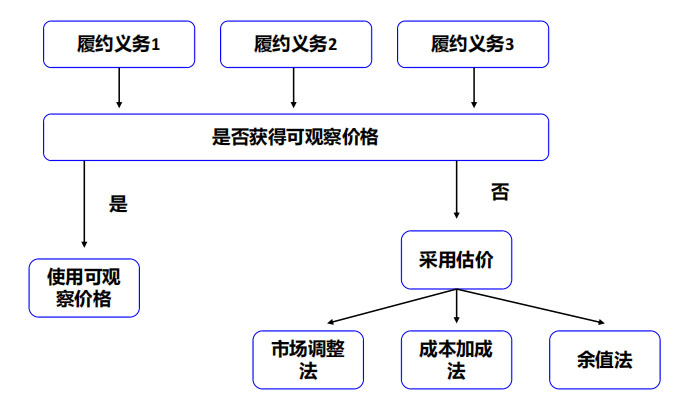

单独售价是指企业向客户单独销售商品的价格。单独售价可以直接观察的,企业在类似环境下向类似客户单独销售商品的价格,应作为确定该商品单独售价的最佳证据(可观察价格)。

单独销售价格不能直接观察的,企业应当综合运用市场调节法、成本加成法、残值法等方法,综合考虑合理获取和合理估计单独销售价格的有关信息。企业在估计单独销售价格时,应当最大限度地利用可观察的输入值,并对类似情况采用一致的估计方法。

1、市场调整法,企业根据商品或类似商品的市场销售价格,并考虑企业的成本和毛利,经适当调整后确定其单独销售价格的方法。

2、成本加成法,企业根据商品的估计成本加上合理的毛利来确定其单独销售价格的方法。

3、余值法,企业根据合同交易价格减去合同中其他商品可观察的单独售价后的余值,确定某商品单独售价的方法。

当商品价格在不久的将来波动较大,或者因未定价且未单独销售而无法可靠确定价格时,企业可以采用余值法估计其单独价格。单独定价法的确定过程如下:

单独售价是指企业向客户单独销售商品的价格。单独售价可以直接观察的,企业在类似环境下向类似客户单独销售商品的价格,应作为确定该商品单独售价的最佳证据(可观察价格)。

单独销售价格不能直接观察的,企业应当综合运用市场调节法、成本加成法、残值法等方法,综合考虑合理获取和合理估计单独销售价格的有关信息。企业在估计单独销售价格时,应当最大限度地利用可观察的输入值,并对类似情况采用一致的估计方法。

1、市场调整法,企业根据商品或类似商品的市场销售价格,并考虑企业的成本和毛利,经适当调整后确定其单独销售价格的方法。

2、成本加成法,企业根据商品的估计成本加上合理的毛利来确定其单独销售价格的方法。

3、余值法,企业根据合同交易价格减去合同中其他商品可观察的单独售价后的余值,确定某商品单独售价的方法。

当商品价格在不久的将来波动较大,或者因未定价且未单独销售而无法可靠确定价格时,企业可以采用余值法估计其单独价格。单独定价法的确定过程如下:

- 作者:华体会体育2串1

来源:华体会体育2串1

- 发布时间:2025-01-10 阅读:

- 扫一扫 分享悦读

- CMA重要知识点:某一段时间点收入确认

- 对于在某一时点履行的履约义务,企业应当在客户取得相关商品(或服务)控制权时点确认收入

- 01-10 关注:0

- CMA重要知识点:单独售价

- CMA重要知识点单独售价

- 01-10 关注:0

- CMA必背知识点:收入确认的条件

- 新准则按合同中的履约义务确认收入,确认收入的五步法

- 01-10 关注:0

- CMA必背知识点:经营租赁的后续计量

- 计算承租方支付费用的合计金额,该金额包括租赁开始日前承租人预付的租金、承租人初始直接成本、承租人从租赁开始日至租赁合同终止支付

- 01-10 关注:0

- CMA重要知识点:租赁的账务处理

- CMA重要知识点之租赁的账务处理

- 01-10 关注:0

- CMA必背知识点:保修费用

- 销售期内不确认保修负债,保修费用在实际发生时计入当期费用。现金基础是所得税申报时唯一被允许采用的方法。

- 01-10 关注:0

- CMA必背知识点:无形资产的摊销和减值

- CMA必背知识点之无形资产的摊销和减值

- 01-10 关注:0

- CMA必背知识点:固定资产的折旧与减值

- CMA必背知识点之固定资产的折旧与减值

- 01-09 关注:3

-

客服QQ:471708534 华体会体育2串1

©版权所有